Nên gửi tiết kiệm lãi suất có kỳ hạn hay không kỳ hạn để nhận lãi cao nhất?

Xét về độ an toàn và lãi suất, tiền gửi có kỳ hạn cao hơn so với tiền gửi không kỳ hạn. Tùy vào nhu cầu và khả năng tài chính mà khách hàng có thể lựa chọn hình thức gửi tiết kiệm phù hợp.

Báo Vietnamnet ngày 13/03 đưa thông tin với tiêu đề: "Nên gửi tiết kiệm lãi suất có kỳ hạn hay không kỳ hạn để nhận lãi cao nhất?" cùng nội dung như sau:

Gửi tiết kiệm là hình thức đầu tư an toàn và phổ biến, được nhiều người lựa chọn. Tuy nhiên, không ít người băn khoăn nên gửi tiết kiệm có kỳ hạn hay không kỳ hạn để tiền sinh lời tốt nhất. Dưới đây là những thông tin để khách hàng tham khảo, từ đó đưa ra lựa chọn phù hợp nhất.

Tiền gửi có kỳ hạn và không kỳ hạn là gì?

Tiền gửi có kỳ hạn là khoản tiền nhàn rỗi của khách hàng được gửi tại tổ chức tín dụng trong một thời gian nhất định theo thỏa thuận. Khách hàng có thể lựa chọn kỳ hạn gửi tiền linh hoạt theo tuần, tháng, quý hoặc năm. Khi kỳ hạn kết thúc, khách hàng được nhận lại toàn bộ số tiền gốc và tiền lãi theo mức lãi suất đã thỏa thuận với tổ chức tín dụng.

Chẳng hạn, khách hàng gửi vào ngân hàng 30 triệu đồng với kỳ hạn 6 tháng, lãi suất là 6%/năm, ngày tất toán là 30/6. Đến ngày 30/6, số tiền mà khách hàng nhận được là:

Tiền lãi: 30.000.000 x 6%/365 x 180 = 887.671 đồng.

Tổng số tiền tích lũy (gốc + lãi): 30.000.000 + 887.671 = 30.887.671 đồng.

Trường hợp khách hàng không tất toán đúng ngày 30/6, toàn bộ số tiền 30.887.671 đồng sẽ được tái tục (gửi tiếp) vào một kỳ hạn 6 tháng mới (giả định là 180 ngày) và tiếp tục hưởng lãi suất 6%/năm (giả định ngân hàng không thay đổi lãi suất tại thời điểm tái tục), ngày tất toán mới là 31/12. Vậy đến ngày 31/12, số tiền mà khách hàng nhận được là:

Tiền lãi: 30.887.671 x 6%/365 x 180 = 913.937 đồng.

Tổng số tiền tích lũy (gốc + lãi): 30.887.671 + 913.937 = 31.801.608 đồng.

Trường hợp nhập lãi vào vốn ban đầu để tái tục như trên được gọi là lãi nhập gốc. Khách hàng có thể tận dụng lãi nhập gốc nhằm gia tăng nguồn vốn và tiền lời sau nhiều kỳ tích lũy để nhận được khoản tiền lớn hơn nhiều lần về sau.

Bên cạnh hình thức tiền gửi có kỳ hạn, các ngân hàng còn hỗ trợ hình thức tiền gửi không kỳ hạn dành cho những cá nhân không chắc chắn về thời gian gửi tiền.

Tiền gửi không kỳ hạn, hay còn gọi là tiền gửi tiết kiệm không kỳ hạn, là khoản tiền mà khách hàng gửi tại ngân hàng, không ràng buộc số dư tối thiểu trong tài khoản. Thực chất, số tiền nằm trong tài khoản thanh toán của khách hàng chính là tiền gửi không kỳ hạn.

Lãi suất của khoản tiền gửi không kỳ hạn được tính theo số ngày thực tế khách hàng gửi tiền vào tài khoản và được ngân hàng trả lãi định kỳ hàng tháng/quý.

Khi gửi tiền có kỳ hạn, khách hàng vẫn được phép rút tiền gửi trước kỳ hạn tất toán. Nếu không thực sự cần thiết thì khách hàng không nên rút vì lãi suất số tiền rút trước hạn sẽ được tính theo lãi suất tiền gửi không kỳ hạn, thấp hơn so với mức lãi suất cố định như đã ký kết ban đầu.

Vì vậy, nếu không đảm bảo nguồn tiền của bản thân trong tương lai thì khách hàng nên lựa chọn kỳ hạn ngắn hơn và chỉ gửi vào các kỳ hạn dài hơn khi đã ổn định để đảm bảo lãi suất tối đa.

Khác biệt giữa tiền gửi có kỳ hạn và không kỳ hạn

Hai hình thức gửi tiền có kỳ hạn và không kỳ hạn có một số khác biệt như sau:

Về kỳ hạn, tiền gửi có kỳ hạn có thời gian cố định (1 tháng, 3 tháng, 6 tháng, 12 tháng... ). Còn tiền gửi không kỳ hạn không có thời gian cố định.

Về lãi suất, gửi tiền có kỳ hạn được hưởng lãi suất từ 3-7%/năm, tùy ngân hàng. Trong khi gửi tiền không kỳ hạn được nhận lãi suất thấp hơn nhiều, chỉ từ 0,1-1%/năm, tùy ngân hàng.

Về số tiền gửi tối thiểu, gửi tiền có kỳ hạn cần số tiền gửi từ 1 triệu đồng hoặc 100 đơn vị ngoại tệ tùy ngân hàng. Còn gửi tiền không kỳ hạn chỉ cần số tiền từ 50.000 đồng.

Về phương thức trả lãi, hình thức gửi tiền có kỳ hạn trả lãi cuối kỳ, trả lãi định kỳ (theo tháng, quý, năm), trả lãi trước (ngay tại thời điểm gửi). Trong khi đó, hình thức gửi tiền không kỳ hạn trả lãi định kỳ (theo tháng, quý, năm), trả lãi tại thời điểm tất toán.

Về khả năng tất toán trước hạn, tiền gửi có kỳ hạn có thể tất toán trước hạn nhưng cần thông báo với ngân hàng và khoản tiền rút ra sẽ chỉ được hưởng lãi suất không kỳ hạn, khoản tiền còn lại (chưa rút) được hưởng lãi suất bằng với thời điểm đăng ký gửi tiền ban đầu.

Còn hình thức gửi tiền không kỳ hạn có thể tất toán bất kỳ lúc nào và vẫn hưởng lãi suất không kỳ hạn như ban đầu.

Về mức độ rủi ro, gửi tiền có kỳ hạn được hưởng mức lãi suất cố định suốt kỳ hạn, giảm thiểu tác động tăng giảm từ thị trường. Còn với hình thức gửi tiền không kỳ hạn, trường hợp ngân hàng giảm lãi suất theo biến động thị trường thì lãi suất cũng giảm theo.

Qua đây, có thể thấy, lợi ích về độ an toàn và lãi suất của hình thức tiền gửi có kỳ hạn sẽ cao hơn so với tiền gửi không kỳ hạn. Tuy nhiên, tiền gửi không kỳ hạn sẽ linh hoạt hơn và phù hợp với những khách hàng cần rút vốn bất cứ lúc nào.

Do đó, tùy vào nhu cầu và khả năng tài chính khách hàng có thể lựa chọn hình thức gửi tiết kiệm phù hợp.

Trước đó, báo VnEconomy ngày 11/03 cũng có bài đăng với thông tin: "Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 3/2025?". Nội dung được báo đưa như sau:

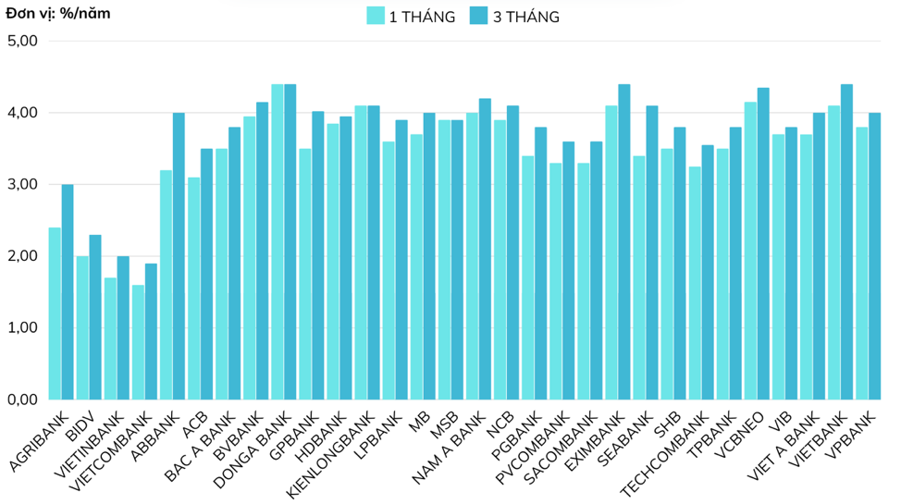

Đối với các kỳ hạn 1-3 tháng, lãi suất gửi tiết kiệm trực tuyến (online) tại 4 ngân hàng thương mại cổ phần nhà nước (nhóm Big4) là Agribank, VietinBank, BIDV và Vietcombank không thay đổi so với lần cập nhật gần nhất vào ngày 25/2/2025, ở mức khoảng 2%/năm.

Trong khi đó, lãi suất huy động bình quân của nhóm ngân hàng thương mại cổ phần tư nhân lại ghi nhận diễn biến trái chiều. Cụ thể, lãi suất tiết kiệm tại Bắc Á Bank, Nam Á Bank, NCB, SeABank và Techcombank giảm 0,1%/năm – 0,3%/năm đối với kỳ hạn 1 tháng và kỳ hạn 3 tháng. Trong khi đó, lãi suất kỳ hạn 1 – 3 tháng tại các ngân hàng thương mại còn lại chủ yếu đi ngang.

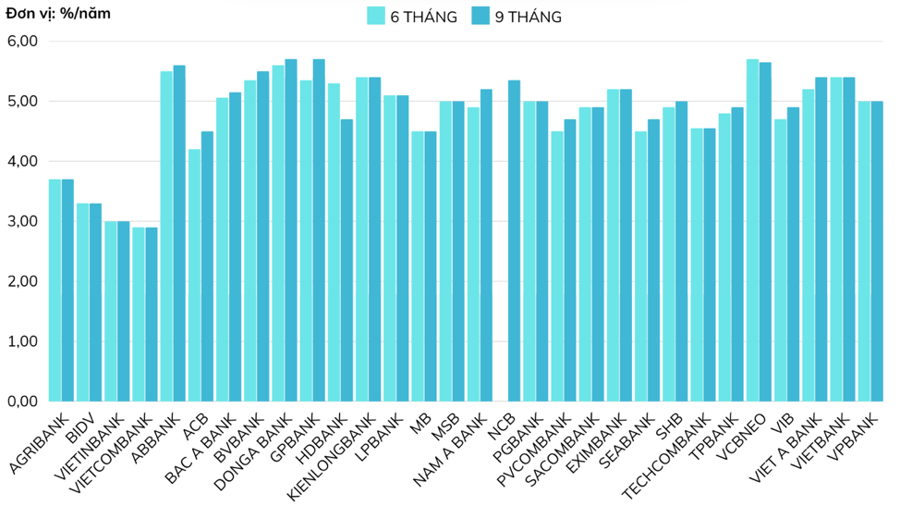

Tương tự, đối với tiền gửi kỳ hạn 6-9 tháng, lãi suất huy động bình quân của nhóm Big4 chủ yếu vẫn đi ngang so với thời điểm 25/2. Các ngân hàng thương mại cổ phần khác như Bắc Á Bank, Nam Á Bank, NCB, Eximbank, SeABank, SHB, Techcombank, VCBNeo, VIB và Việt Á Bank giảm từ 0,1% đến 0,7%/năm. Ngược lại ACB là ngân hàng duy nhất tăng lãi suất kỳ hạn 9 tháng lên 4,5%/năm, từ mức 4,3% vào ngày 25/2. Lãi suất tiền gửi tiết kiệm tại các ngân hàng còn lại vẫn giữ nguyên so với thời điểm 25/2.

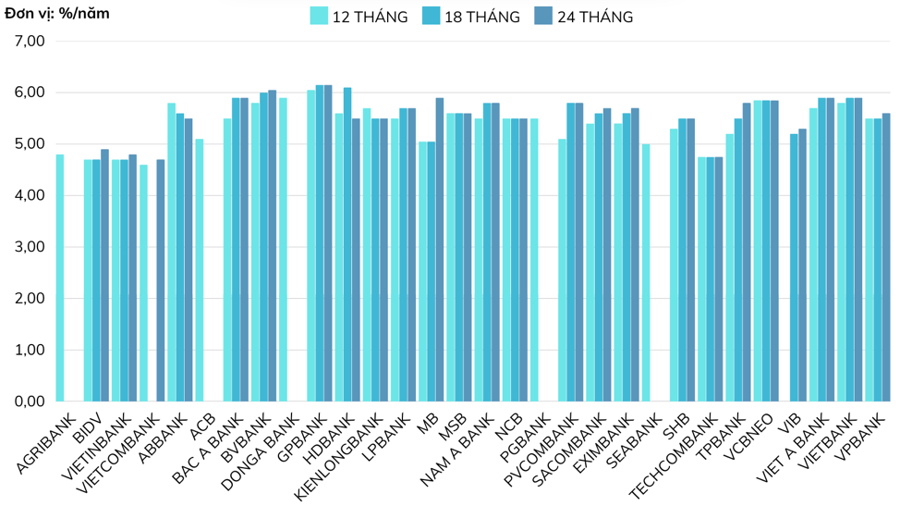

Lãi suất tiết kiệm online kỳ hạn từ 12 tháng trở lên tại 4 ngân hàng thương mại cổ phần nhà nước là Agribank, VietinBank, BIDV và Vietcombank vẫn giữ nguyên lãi suất từ 25/2 đến nay. Trong khi đó, lãi suất tiết kiệm tại các ngân hàng thương mại cổ phần khác như Bắc Á Bank, KienlongBank, LPBank, Nam Á Bank, NCB, Eximbank, SeABank, SHB, Techcombank, VCBNeo, VIB và Việt Á Bank gỉảm từ 0,1%/năm – 0,3%/năm đối với các kỳ hạn 1 năm trở lên. Ngược lại, ACB vẫn là ngân hàng duy nhất tăng lãi suất kỳ hạn 12 tháng lên 5,1%/năm, từ mức 4,9% vào ngày 25/2.

Đi sâu vào từng ngân hàng, đối với tiền gửi online, lãi suất tiết kiệm cao nhất kỳ hạn 1 tháng là 4,4%/năm, được áp dụng tại Đông Á Bank. VCBNeo (trước đây là CBBank) hiện áp dụng lãi suất 4,15%/năm, đứng vị trí thứ hai trên hệ thống. Theo sát là các ngân hàng KienlongBank, Eximbank và VietBank đồng niêm yết lãi suất ở mức 4,1%.

So với lần cập nhật lãi suất gần nhất vào ngày 25/2, ngoại trừ BIDV giảm lãi suất kỳ hạn 1 tháng, lãi suất tiền gửi tại các ngân hàng còn lại trong nhóm Big4 là VietinBank, Agribank và Vietcombank vẫn không thay đổi. Cụ thể, BIDV giảm lãi suất kỳ hạn 1 tháng xuống còn 1,6%/năm, từ mức 1,7%/năm (tại quầy) nhưng giữ nguyên lãi suất tiền gửi online là 2%.

Như vậy, ở kỳ hạn 1 tháng, Vietcombank hiện vẫn là ngân hàng có mức lãi suất thấp nhất là với 1,6%/năm (online). Trong khi đó, BIDV và Vietcombank là 2 ngân hàng có mức lãi suất thấp nhất với 1,6%/năm đối với cả hai hình thức tại quầy và online. VietinBank niêm yết lãi suất ở mức 1,7%/năm đối với cả hình thức tại quầy và online. Cao nhất trong nhóm là Agribank với 2,2%/năm (tại quầy) và 2,4%/năm (online).

Với kỳ hạn 3 tháng, Vietcombank vẫn giữ mức lãi suất ở 1,9%/năm đối với cả hai hình thức tại quầy và online. VietinBank niêm yết lãi suất 2%/năm đối với cả hai hình thức tại quầy và online. Cao nhất trong nhóm là Agribank với 2,5%/năm (tại quầy) và 3%/năm (online). Trong khi đó, BIDV giảm lãi suất kỳ hạn 3 tháng xuống còn 1,9%/năm, từ mức 2%/năm (tại quầy) và giữ nguyên lãi suất tiền gửi online ở mức 2,3%/năm.

Nhìn chung, nhóm ngân hàng thương mại do Nhà nước chi phối vốn vẫn đang là nhóm trả lãi suất tiết kiệm ở mức thấp nhất trên thị trường. Tùy từng kỳ hạn, lãi suất tiền gửi online ở tất cả các ngân hàng hiện nay đều cao hơn so với tiền gửi tại quầy từ 0,2% – 0,5%.

Lãi suất tiết kiệm cao nhất kỳ hạn 6 tháng là 5,7%/năm được áp dụng đối với tiền gửi online tại VCBNeo; đứng thứ hai là Đông Á Bank với 5,6%/năm. Theo sát là mức lãi suất 5,5%/năm áp dụng tại ABBank; KienlongBank và VietBank đồng niêm yết lãi suất ở mức 5,4%. Đối với hình thức gửi tiết kiệm tại quầy, lãi suất 6 tháng cao nhất là 5,5%/năm vẫn thuộc về VCBNeo.

Với kỳ hạn 9 tháng, lãi suất tiền gửi cao nhất thuộc về Đông Á Bank với 5,7% (tại quầy), Đông Á Bank và GPBank trả lãi cao nhất là 5,7% (online).

Ở kỳ hạn 6-9 tháng, đối với hình thức tại quầy, các ngân hàng trong nhóm Big4 vẫn giữ nguyên lãi suất so với ngày 14/2. Cụ thể, Agribank giữ lãi suất ở mức 3,5%/năm. BIDV và VietinBank đồng niêm yết lãi suất ở mức 3%/năm. Lãi suất tiết kiệm của Vietcombank là 2,9%/năm.

Đối với hình thức online, các ngân hàng trong nhóm Big4 cũng không thay đổi lãi suất. Cụ thể: Agribank là 3,7%/năm, BIDV là 3,3%/năm và Vietcombank là 2,9%/năm và VietinBank là 3%/năm.

Với kỳ hạn 12 tháng, lãi suất tiết kiệm online cao nhất là 6,05%/năm tại GPBank, theo sau là các ngân hàng Đông Á Bank là 5,9%/năm và VCBNeo là 5,85%/năm. Đối với tiền gửi tại quầy kỳ hạn 1 năm, lãi suất ngân hàng cao nhất là Đông Á Bank với 5,9%/năm. Trong khi đó, ACB là ngân hàng có mức lãi suất ở kỳ hạn này thấp nhất với 4,4%/năm.

Đối với kỳ hạn 18 tháng, Đông Á Bank có mức lãi suất tiền gửi tiết kiệm cao nhất là 5,9%/năm (tại quầy). Lãi suất tiền gửi online cao nhất thuộc về GPBank với 6,15%/năm.

Với kỳ hạn 12-18 tháng, các ngân hàng trong nhóm Big4 vẫn giữ nguyên lãi suất so với ngày 25/2 đối với hình thức tại quầy và online. Cụ thể, Vietcombank vẫn là ngân hàng có mức lãi suất thấp nhất là 4,6%/năm. BIDV và Vietinbank đồng niêm yết mức lãi suất ở 4,7%/năm. Cao nhất trong nhóm là Agribank với 4,8%/năm.

Lãi suất tiết kiệm online cao nhất đối với kỳ hạn 24 tháng hiện nay là 6,15%/năm tại GPBank; BVBank áp dụng lãi suất 6,05%/năm. Đối với tiền gửi tại quầy kỳ hạn 24 tháng, lãi suất ngân hàng cao nhất là BVBank và Đông Á Bank với 5,9%/năm.

Đối với kỳ hạn 2 năm, theo hình thức tại quầy, trong khi BIDV tăng lãi suất lên 4,8%/năm, từ mức 4,7%/năm vào ngày 25/2, VietinBank hạ lãi suất xuống 4,7%/năm, từ mức 4,8%. Hai ngân hàng còn lại là Agribank và Vietcombank vẫn giữ nguyên lãi suất lần lượt ở mức 4,8%/năm và 4,7%/năm.

Theo hình thức online, 3 ngân hàng trong nhóm Big4 là VietinBank, BIDV và Vietcombank vẫn giữ nguyên lãi suất lần lượt ở mức 4,9%/năm, 4,8%/năm và 4,7%/năm.

Các mức lãi suất tiết kiệm nói trên đều dành cho tiền gửi trực tiếp tại quầy cũng như tiền gửi online của khách hàng cá nhân, lĩnh lãi cuối kỳ và có tính biến động. Các ngân hàng đều có những chính sách lãi suất riêng áp dụng cho nhiều đối tượng khách hàng khác nhau, tùy thuộc vào giá trị tiền gửi. Ngoài ra, mức lãi suất huy động thực tế có thể thay đổi tùy vào tình hình cân đối vốn của từng chi nhánh ngân hàng.